2023年08月25日 10:55:36

“这是价值事务所的第1358篇原创文章”

雍禾医疗在近期的投资者交流中提到,“现如今脱发人群越来越年轻,治疗也越来越前置化,过去是脱发到3、4级的程度才去治疗,现在可能从预防便开始重视。”

嗯,的确如此,我国脱发人群基数本来就大,由于不良的生活习惯叠加生活压力,脱发越来越呈现年轻化的趋势。有数据表明,60%的人在25岁便已经出现脱发现象,在之前的文章中,所长讲了自己一个朋友30岁左右就全秃了(做药物研发工作,虽然只是个例,但也是对广大化学狗的警醒),真真有点不可思议,因为在大学读书时,这货头发还十分茂密,毕业没几年就全秃,反差确实太大了,看到照片的时候,所长都有点没敢相信,这真是我印象中的那个人么?

好在朋友在读书时期就找到了对象,毕业没多久就结婚,可以对头发不太care,但这也只是个例呀,绝大多数人处对象、结婚的年纪都越来越晚,所以,由不得他们对自己的头发不重视,毕竟发型对一个人外在的颜值影响实在太大了!

所以,雍禾这么说,所长实在太能get到其中的点了。

由于激素水平的原因,当下脱发人群中男性比例居多,就整个市场而言,男性的消费占大多数。根据雍禾的说法是,当下男女比例大约为7:3。但当下并不代表未来,虽然脱发的女性比例不如男性多,但女性对颜值的重视度更高且对细节更关注,未来十分有可能反超男性成为影响市场的绝对主力。当然,女性在这方面的消费肯定不局限于植发,还会包括头皮抗衰的头皮水光、头皮热玛吉等等。

毛发相关的生意,未来必然会大有市场。这个市场过去同医美市场差不多,乱象丛生,极度分散,但近期随着监管的加强以及互联网时代信息的逐渐透明,雍禾直言,“三年前还不敢说行业有机会一家独大,但是目前来看这个机会是有的。今天的医美是模式的重塑,过去几年在行业的爆发期会有比较多的不规范,现在行业加强规范性重塑是很有必要的,变革才刚刚开始,再过一两年格局应该会发生更加明显的变化。”

01

价值事务所逆势狂奔

2022年底,雍禾旗下首家综合毛发医院上海雍禾医院开业,这家医院建筑面积达 8800 平方米,一共四层,开放床位 20 张,医院职工 80 多人,包括医生 11 人、护士 28 人、护理师 20 人、检验师 2 人、药剂师 1 人。

一直以来,雍禾都是以植发机构的身份面对市场的,这家综合性毛发医院的诞生,可以说树立了行业新标杆。毕竟除了植发科外,还设立了脱发科、复诊科、国际科、女性美容科、中医科、心理科等多个与毛发相关的科室,具备一级综合医院资质。

这无疑让雍禾这个品牌拥有了更浓厚的医疗背景背书,由于医疗具备极强的严肃属性,天然便更容易获得消费者的信任,拥有毛发综合医院的雍禾,相当于拥有了一家挣脸面的品牌旗舰店。

除上海外,公司还将在北京开设毛发综合医院,不出意外会在2023年中开业。

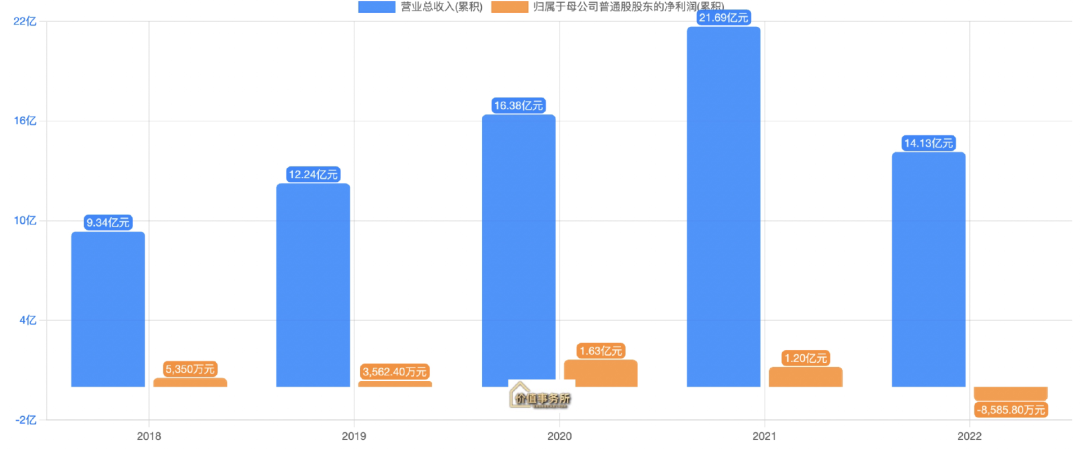

2022年,是所有线下机构日子都十分困难的一年,雍禾也不例外,公司全年实现营收14.13 亿元(同比-34.89%),净利润为-0.86 亿,为近五年来首次亏损。

这里面一方面有疫情的影响,另一方面也和公司自己逆势积极扩店有关,前文提到的综合性医院便是2022年落成的。

2022全年,公司新开雍禾、发之初、史云逊门店共 15 家,整体门店数(不含毛发医院在内)达72家。

其中,分别包括雍禾品牌6家(就是众所周知的植发机构)、发之初3家(针对即将爆发的女性市场专门开辟的女性植发品牌)以及史云逊6家(医学毛发中心,提供植发之外的养固服务)。

这里的史云逊需要额外介绍一下,做过或听说过植发的人都清楚,植发并非一劳永逸,植入后也有可能脱落(毕竟原生毛发都会脱),因此,植发后更应该注重对原有毛发的维养和保护,虽然植发算是一锤子买卖,很少有复购的,但植发却非常容易开发出养发和固发这类高复购性需求。

雍禾2019年就开始提供植发之外的养固服务,以店中店的形式在每家植发中心里面建立史云逊医学毛发中心(现在每家雍禾里面都有史云逊,上图的9家史云逊主要指脱离雍禾独立存在的毛发养护门店,毕竟没植过发的人,也是会进行头发养固的)。

根据公司的说法,植发患者在术后继续选择医疗养固服务的转化率为近45%,2022年人均消费高达5731元,复购率28.2%,养固服务的营收在2019年还毫无存在感,2022年立马飙到3.63亿,占公司总营收比25.7%(疫情影响更小的2021年,这块业务还收入有5.82亿)。

当然,反过来,有头发护理需求的人,也有部分会转化为植发客户,可谓双向转化,因此,公司的史云逊除了以店中店形式开在雍禾内部,也有几家独立店铺。

根据雍禾近期投资者交流的说法,史云逊未来300家、500家都有空间,但是需要一定时间去发展,把植发和毛发医院做扎实后再继续下探。

02

价值事务所最后

根据公司近期交流的说法,2023Q1收入基本与 2021 年同期持平,线下到店就诊客流恢复情况较好,虽然4、5月份增速较Q1有所下滑,但主要是严监管下存在一定短期影响,长期来看,专业化调整会更加受益,预计到 2023 年底,公司植发医疗机构数量可达85家。

考虑到一方面国内植发行业渗透率较低,整个行业正高速发展,在疫情+监管背景下近期行业一直在出清,另一方面,雍禾作为当下毛发市场的绝对龙头,疫情期间还在逆势开店,未来有望在品牌效应+门店加密多重举措带动下领跑市场。

最后附上市场对雍禾医疗2023-2025年净利润一致预期:1.03亿、1.88亿、2.64亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

贵州茅台

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻